不動産を売ったとき、主に4種類の税金を負担することになります。

不動産を売ったとき、主に4種類の税金を負担することになります。

今回は、4種類の中でも特に大きな負担になる可能性がある「譲渡所得税」の内容と、「いつ支払うか」のタイミングについて詳しく解説していきます。

目次

1:譲渡所得税とは?

「譲渡」と聞くと無償で譲り渡すイメージがありますよね。

「譲渡」と聞くと無償で譲り渡すイメージがありますよね。

実は不動産取引において無償の取引は無償譲渡、すなわち贈与のことを指し、「譲渡」は有償の取引であり、「売却」となります。

そして譲渡所得とは、一般的に土地、建物、株式、ゴルフ会員権などの資産を「売却」することによって生じる利益のことをいいます。

たとえば、2,000万円で購入した土地を5,000万円で売却すれば差額3,000万円の利益が生じます。

このように、資産を譲渡したことによって生じた利益を「譲渡所得」といい、これに課せられる税を「譲渡所得税」といいます。

1.1:譲渡所得税の計算方法

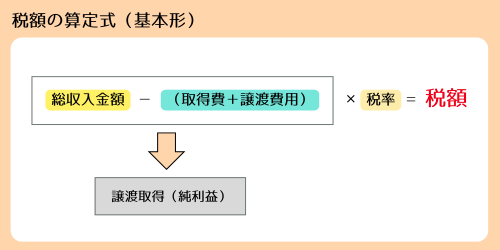

譲渡所得税を「いつ支払う」かを見ていく前に、譲渡所得税の算定式の基本形についてご説明します。

総収入金額(売却代金)から取得費(買った時の価格)と譲渡費用を差し引くことにより純利益を求め、これに一定の税率を掛けて税額を求めます。

したがって、純利益がなければ課税されません。

■総収入金額

土地や建物を売却して得た金額のことです。売却代金の他に固定資産税や都市計画税の清算金も含まれます。

■取得費

取得費は、その資産の取得に要した金額(売却した土地や建物を購入したときの購入代金、建築代金、登録免許税、不動産取得税等)と、設備費・改良費との合計額となります。

■譲渡費用

不動産業者に対する仲介手数料、登録免許税のほか、立ち退き料や取り壊し費用などが譲渡経費とされます。

■特別控除額

「特別控除」とは、税を軽減するために、譲渡所得の課税標準から一定額を差し引くという特例です。これにより、例えばサラリーマンがマイホームを購入したり買い替えたりする際の税負担を軽減することが可能になります。

2:具体的には?!所有期間によって変わる譲渡所得の「税率」

譲渡した土地建物の所有期間によって税率は変わります。

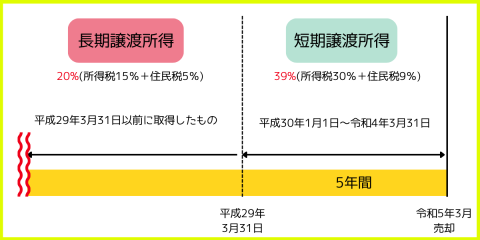

2.1:長期譲渡所得

長期譲渡所得とは、マイホームや土地を売却して発生した譲渡所得のうち、譲渡した年の1月1日時点で所有期間が5年を超える土地や建物を売却したときの利益です。

長期譲渡所得の場合、税率は20.315%となっています。

2.2:短期譲渡所得

短期譲渡所得は、譲渡した年の1月1日時点での所有期間が5年以下の譲渡所得です。

例えば、取得日が2018年2月1日、売却日が2023年2月13日の場合を考えます。この場合、所有期間は5年を超えているため、長期譲渡所得のように見えますが、2023年1月1日時点では5年を超えていないので、実際は短期譲渡所得となります。

短期譲渡所得の場合、税率は39.63%となっています。

2.3:なぜこんなに違う?長期と短期、譲渡所得の税率

長期譲渡所得は、短期譲渡所得よりも税率が低い点が特徴です。 バブル時は短期的に土地を売買して売却益を得る投機的取引が流行り、土地価格の異常な高騰を招きました。 そこで投機的取引を抑制し、不動産の長期保有を促すために、長期譲渡所得の税率が低く設定されました。

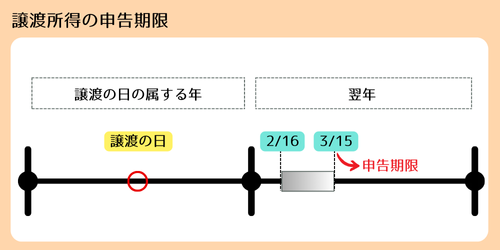

3:譲渡所得税はいつ支払うのか?

譲渡所得税を支払う時期は、不動産を売却した翌年の確定申告時です。

譲渡所得税を支払う時期は、不動産を売却した翌年の確定申告時です。

一般的な確定申告の受付期間は、2月16日から3月15日までの期間です。

譲渡所得税は不動産を売却して利益が発生したときにかかる税金であり、原則として売却によって所得が発生していないときはかかりません。

3.1:いくら支払うの?譲渡所得税

では、実際に上記の計算方法を使って譲渡所得税がいくらかかるのか見ていきましょう。

たとえば、一人暮らしの母の自宅(母所有の昭和55年建築の建物と土地)を令和5年3月に相続しましたが、空き家となっていました。この空き家を取り壊し、その土地を令和5年3月に3,600万円で売却しました。取得費は不明、解体費用に100万円かかりました。

なお、譲渡所得税は売却した翌年の確定申告の期間中に納税し、住民税は翌年度の6月以降に納付書が送られてくるので一括、もしくは年4回の分割で支払います。譲渡所得税の納税の際に「思っていたよりも納税額が少ない?」と思ってしまうかもしれませんが、住民税は支払う時期が違うため注意が必要です。

4:まとめ

いかがだったでしょうか?

今回は個人で所有する居住用の土地・建物を売却したときの譲渡所得税が「いくらか」また、「いつ支払うか」についてお伝えしました。

いざ売却して利益が出た時に、どのくらい税金がかかるのか大まかにでも把握しておくことは大切です。また、特別控除が適用できれば大きな節税が期待できます。

もし、特別控除の対象になるのか不安な方は税理士やお近くの税務署に相談することをおすすめします。