日本銀行は1月24日、政策金利を0.25%程度から0.5%程度まで引き上げました。これまで日本では長らく金利が低下し続けていましたが、2024年3月に日銀がマイナス金利政策を解除して以降、金利上昇が懸念されています。

金利は、不動産を購入する方の予算に直結する要素です。金利が上がれば、不動産価格が下落するおそれがあります。

すでに変動型の住宅ローン金利は上昇局面に

日本銀行は昨年7月にも、政策金利を引き上げています。当時の引き上げ幅は、0.1%程度から0.25%程度までの0.15%程度。これを受け、メガバンクを含む金融機関の一部は、変動型の住宅ローン金利の基準となる「短期プライムレート」を引き上げ、金利も引き上げました。短期プライムレートが引き上げられたのは、実に17年ぶりのことです。

金利の引き上げ幅は金融機関によって異なりますが、政策金利の引き上げ幅と同様0.15%前後。金利を据え置いた金融機関もあったため、現在の変動型の住宅ローン金利は主に0.3〜0.6%程度となっています。

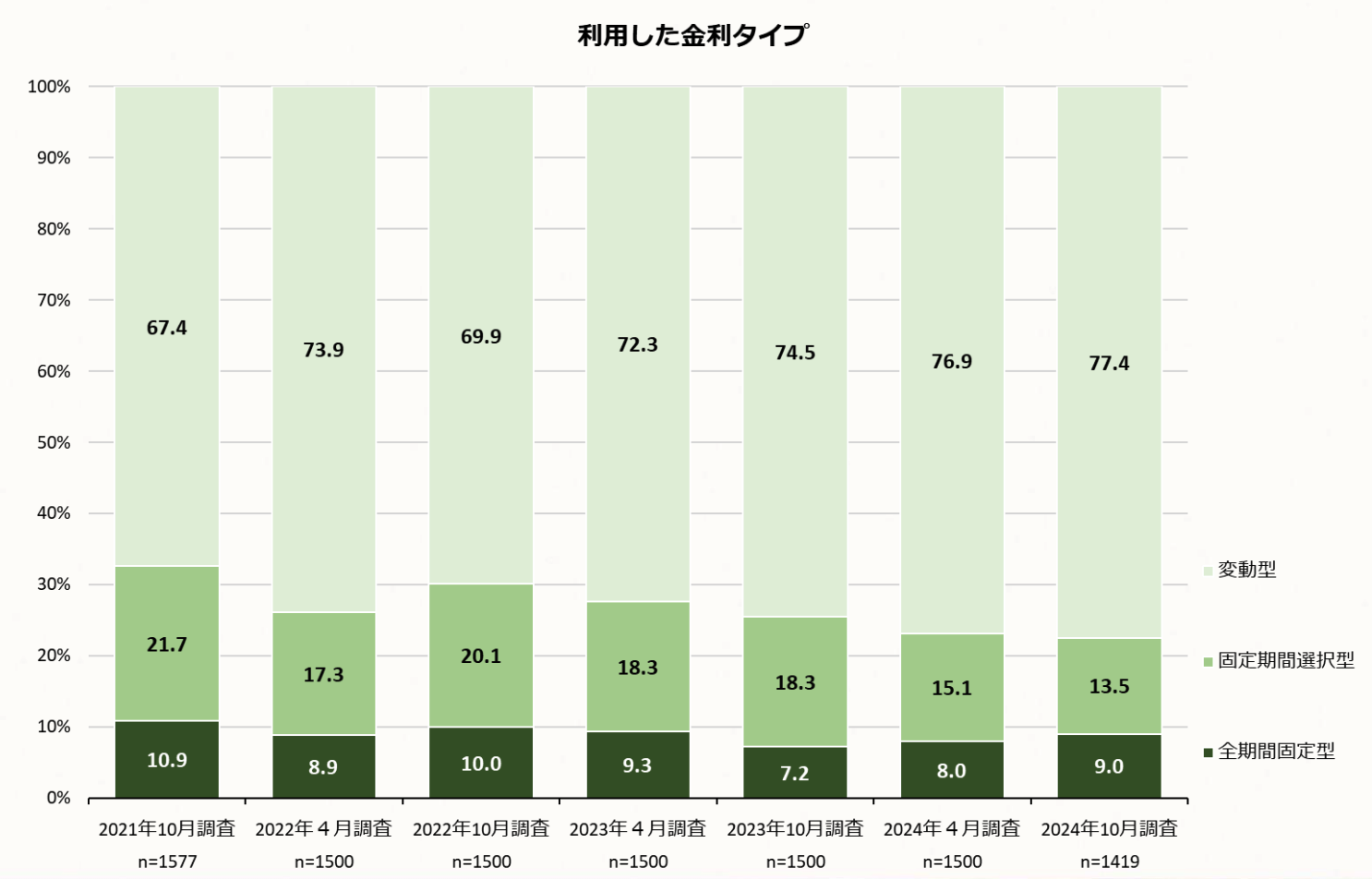

現在は8割近くの人が「変動金利」を選択

近年は、変動型と固定型の住宅ローン金利の差が大きいこともあって、住宅ローンを組む方の約8割が変動金利を選択しています。これまで長らく金利が下がり続けてきた変動金利の上昇は、不動産市場にも大きく影響するものと考えられます。

1月の利上げの影響はいつ出る?

金融機関の多くは、4月と10月に住宅ローン金利の基準を見直します。昨年7月の利上げ後に変動型の住宅ローン金利が引き上げられたのは、主に10月でした。したがって、今年1月の利上げによる金利の上昇は4月頃に見られることになるはずです。

各行の引き上げ幅は定かではありませんが、政策金利の引き上げと同様0.25%前後になるものと推測されます。

金利上昇で不動産を購入する人の予算はどれだけ変わる?

昨年の0.15%前後の金利引き上げ、そして4月にも実施されると見られる0.25%前後の金利引き上げによって、一部金融機関の変動型の住宅ローン金利は昨年上半期と比べると0.4%程度引き上がる見通しです。

「0.4%」の金利引き上げによって、返済額にはどの程度の差が生じるのでしょうか。

たとえば、3,000万円の住宅ローンを組んだ場合、金利の差で返済額は次のように変わります。(元利均等返済・ボーナス払いなし・35年返済)

| 金利 | 月々の返済額 | 総返済額 |

| 0.4% | 約7.7万円 | 約3,220万円 |

| 0.8% | 約8.2万円 | 約3,440万円 |

| 1.2% | 約8.8万円 | 約3,680万円 |

返済額を約7.7万円に抑えるとすれば、金利0.8%なら借入額は「約2,810万円」に、金利1.2%なら「約2,630万円」となります。つまり、金利0.4%の上昇は、3,000万円程度の価格帯の不動産を7%前後下げる要因となり得るのです。一説には、金利が1%上がれば不動産価格は20%下がるといわれています。

「低金利」のうちが不動産の売り時か

住宅ローン金利は上昇局面にあるとはいえ、過去を振り返ればいまだ「低金利」といえる状況です。しかし、物価高の傾向は依然として継続しており、日本銀行はさらなる利上げも示唆しています。

これまで10年以上にわたって不動産価格は高騰を続けてきましたが、その背景には「異次元の金融緩和」があります。金融政策が引き締めに転じた今、不動産の売り時を改めて考えるべき時期にあるといえるでしょう。